Demo Day strukturieren: Das Sechs-Phasen-Playbook für mehr Investor-Follow-ups

Viele Teams in Acceleratoren stecken ihre Energie in den Bühnenauftritt und behandeln das Follow-up als organisatorische Nebensache. Diese Reihenfolge ist falsch. Die Pitches sind die sichtbare Spitze, aber die Finanzierungsrunde entsteht in den operativen Schichten dahinter: in der Auswahl der Investoren, in vorgeplanten 1:1-Meetings, im Fenster für die warme Vorstellung und im Follow-up-Hub der ersten zwei Wochen. In diesem Playbook zeigen wir Ihnen die sechs Phasen, die einen Demo Day mit echten Reaktionen der Investoren von einem Demo Day mit Applaus trennen.

Warum die Architektur des Follow-ups über den Wert eines Demo Days entscheidet

Ein Demo Day gehört zu den konzentriertesten ergebnisrelevanten Momenten im Kalender eines Startups. Branchenzahlen legen nahe, dass rund 80 Prozent der teilnehmenden Startups nach einem strukturierten Demo Day eine Anschlussfinanzierung sichern. Hinter diesem Mittelwert steckt jedoch eine große Streuung. Kohorten mit einer bewussten Architektur für die Zeit nach dem Event schneiden konsistent besser ab als Kohorten, die Investoren sich selbst überlassen. Ein B2B-Benchmark, den Dock und Nectar 2026 veröffentlicht haben, zeigt: Werden Materialien für das Follow-up zentral abgelegt (Deck, Aufnahme, Mutual Action Plan), steigt die Abschlussquote in vergleichbaren vertrieblichen Kontexten um 31 Prozent. Der Mechanismus überträgt sich direkt: Je leichter ein Investor zum Pitch zurückkehren kann, desto häufiger schreibt er die zweite E-Mail.

Genau deshalb können die plakativen Zahlen täuschen. Ein Demo Day mit 600 Investoren der zweiten Reihe im Raum und ohne Struktur für die Zeit nach dem Event erzeugt weniger Investments als ein Demo Day mit 80 Fonds-Entscheidern, einer Plattform für die Meetings und einem Follow-up-Hub. Die Zusammensetzung des Publikums und die Reibung im Workflow nach dem Event sagen mehr über das Ergebnis aus als die Größe des Saals.

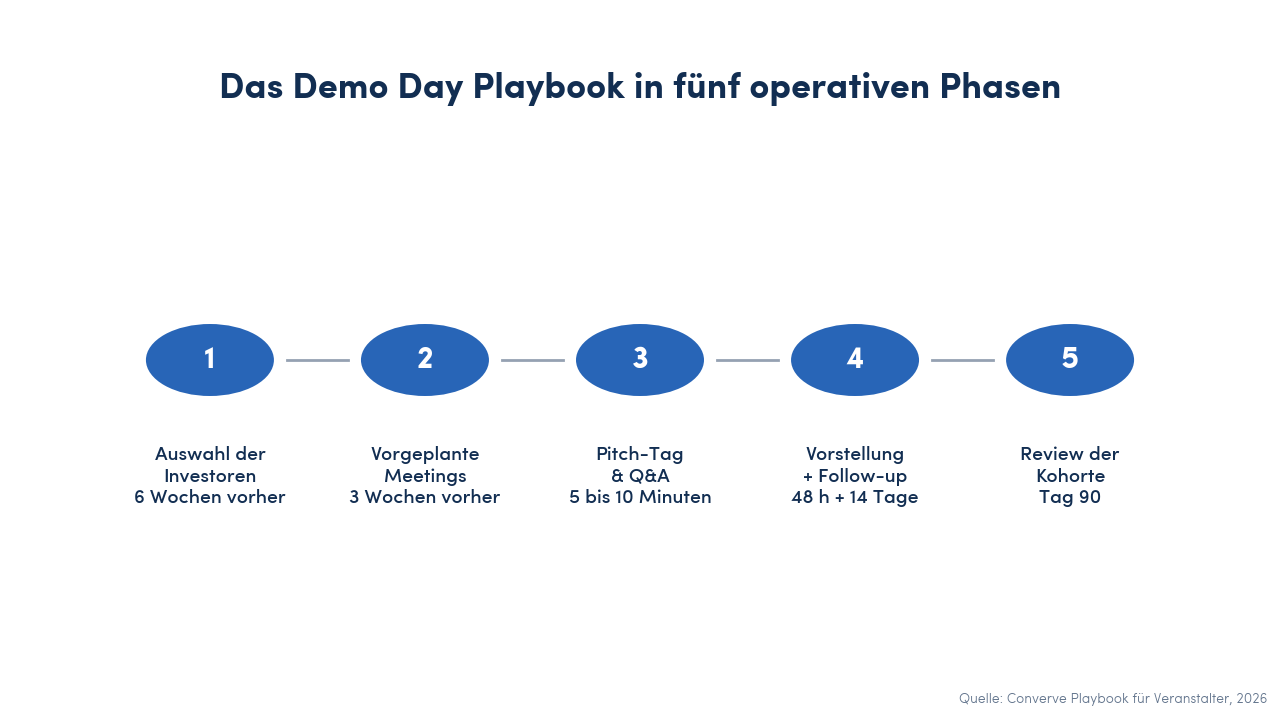

Das Playbook in sechs operativen Phasen

Das folgende Playbook behandelt den Demo Day nicht als einzelnes Event, sondern als Programm in sechs Phasen, das sechs Wochen vor dem Pitch-Tag beginnt und neunzig Tage danach endet. Jede Phase hat ein klares Ergebnis, einen Verantwortlichen und eine messbare Übergabe an die nächste.

1. Auswahl der Investoren (sechs Wochen vorher)

In dieser Phase entsteht die Finanzierungsrunde tatsächlich. Beginnen Sie sechs Wochen vor dem Pitch-Tag mit einer schriftlich fixierten These für die Auswahl: welche Stages vertreten sind, welche Branchenschwerpunkte gesetzt werden, welche geografischen Constraints gelten, welche Ticketgrößen relevant sind. Die Einladungsliste bauen Sie anschließend gegen diese These auf.

- Kohorte zuerst mappen: Listen Sie jedes Startup mit Stage, Branche, Geografie, aktuellem Umsatz und dem Typ von Investor, der die nächste Runde plausibel leiten würde. Aggregieren Sie die Summe. Die Einladungsliste spiegelt die Kohorte, nicht umgekehrt.

- Entscheider vor Masse: 80 Investoren auf Partnerebene mit Investitionsbefugnis bringen mehr Meetings als 600 Associates, die Listen für ihren Deal Flow sammeln. Tracken Sie Titel und letzte Ticketgröße, nicht die Zahl der Follower auf LinkedIn.

- Pipeline weicher Zusagen aufbauen: Die neue Norm 2026 lautet, Soft Commits bereits während der Wochen in der Kohorte einzuholen und die Runde erst am Demo Day zu verkünden. Mehrere Alumni von Y Combinator haben das nach dem Batch S25 bestätigt. Spiegeln Sie das im Einladungsablauf: warme Vorabgespräche mit Investoren zwei Wochen vor dem Event, nicht am Veranstaltungstag.

2. Architektur der vorgeplanten Meetings (drei Wochen vorher)

Der zuverlässigste Frühindikator für die Finanzierung einer Kohorte ist die Anzahl vorgebuchter 1:1-Meetings pro Founder. Eine Kohorte mit weniger als acht Meetings pro Founder schneidet fast immer unterdurchschnittlich ab. Acht bis fünfzehn ist ein gesundes Band; oberhalb von zwanzig schaffen Founder das Follow-up qualitativ nicht mehr.

- Matchmaking-Plattform drei Wochen vorher öffnen: Founder und Investoren signalisieren beiderseitiges Interesse und buchen Slots über einen strukturierten Anfrage-Flow. Terminabsprachen per E-Mail skalieren nicht über fünfzig Founder hinaus.

- Postfächer der Top-Investoren begrenzen: Die aktivsten Fonds werden Anfragen von jedem Founder bekommen. Setzen Sie ein Maximum von fünfzehn Meeting-Anfragen pro Profil und zwingen Sie Founder zur Priorisierung. Das schützt das obere Funnel-Ende und sorgt dafür, dass auch weniger prominente Founder vor den richtigen Partnern landen.

- Im Anschluss an die Pitches taktieren, nicht dagegen: Das 1:1-Fenster sollte direkt nach dem Pitch-Block liegen, solange die Aufmerksamkeit noch hoch ist. Meetings auf den nächsten Vormittag zu verschieben kostet die Hälfte der Energie der Investoren.

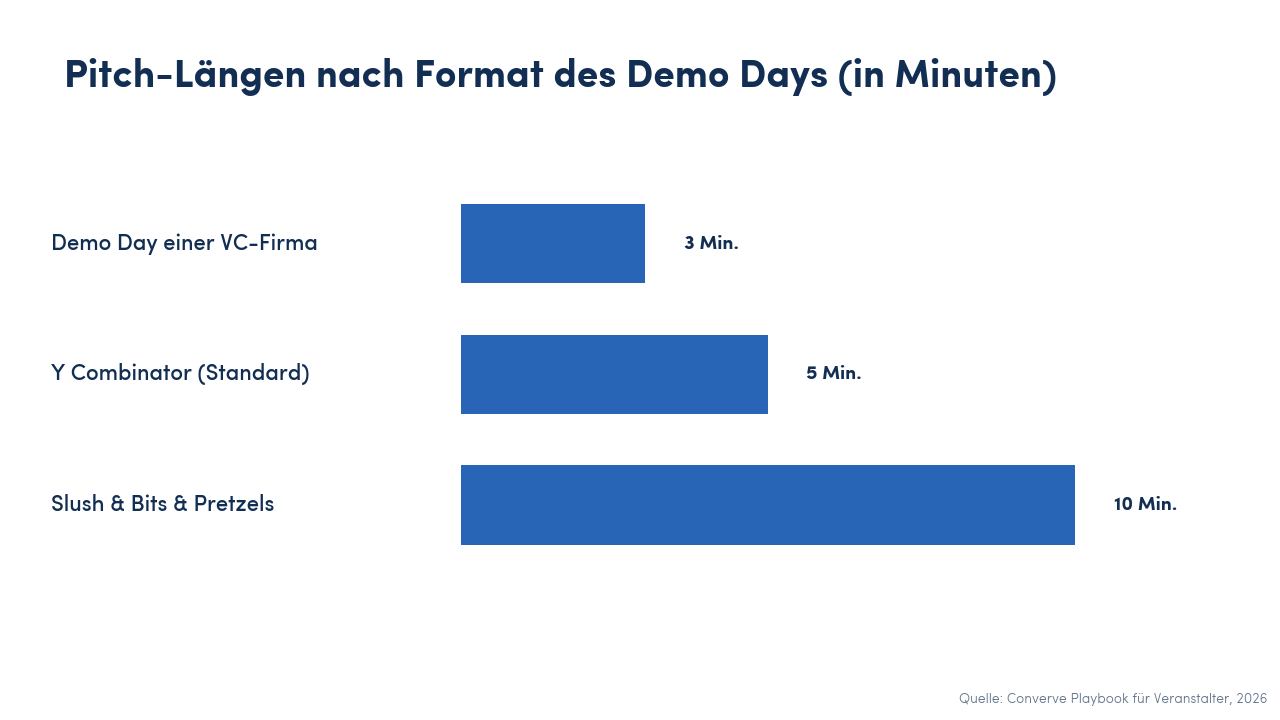

3. Ablauf am Pitch-Tag und Disziplin im Q&A

Der Pitch-Tag ist die sichtbarste Phase, aber sein Job ist eng definiert: Er muss genug Signal erzeugen, damit Investoren entscheiden können, wen sie kennenlernen wollen. Fünf bis zehn Minuten pro Startup sind der Standard, plus drei bis fünf Minuten Q&A. Manche Demo Days von VC-Firmen deckeln den Pitch auf drei Minuten, um mehr Founder in einen Nachmittag zu packen. Das Format folgt der Kohortengröße: kurze Pitches bei großen Kohorten, längere Pitches bei Showcase-Events.

- Pitch-Dauer hart deckeln: Audiences nehmen pro Stunde rund vier hochwertige Pitches auf, nicht sieben. Lassen Sie eine sichtbare Uhr auf der Bühne mitlaufen. Founder, die überziehen, werden unterbrochen, nicht verlängert.

- Q&A in die offizielle Agenda einbauen: Investoren bilden ihr Urteil im Q&A, nicht im Pitch. Drei bis fünf Minuten reichen, um zu sehen, ob ein Founder spontan denken kann. Behandeln Sie das Q&A als Feature, nicht als Puffer, den man bei Verzug streicht.

- 1:1-Fenster sofort nach dem letzten Pitch öffnen: Kein langer Networking-Empfang dazwischen. Die Reibung eines Kontextwechsels kostet Sie Meetings.

4. Das Fenster für die warme Vorstellung (48 Stunden)

Die ersten 48 Stunden nach einem Pitch sind der Zeitraum, in dem die Aufmerksamkeit der Investoren scharf genug ist, um eine einzelne Nachricht in ein vereinbartes Meeting zu wandeln. Wenn dieses Fenster zugeht, fallen die Quoten spürbar ab. Die Forschung zur Lead-Generierung ist hier eindeutig: In vergleichbaren B2B-Kontexten konvertieren Leads, die binnen fünf Minuten kontaktiert werden, rund neunmal so oft wie später kontaktierte Leads. Investor-Leads verhalten sich ähnlich, nur auf einer etwas längeren Zeitachse.

- Warme Vorstellung binnen 48 Stunden senden: Für jeden Investor, der auf dem Event Interesse signalisiert hat, schreibt das Veranstalterteam eine kurze, personalisierte Mail an den Founder, inklusive Link zur Aufnahme und einem vorgeschlagenen nächsten Schritt.

- Nach Signalstärke triagieren: Nicht jedes Interesse ist gleich. Markieren Sie Interaktionen als kalt, warm oder heiß und sortieren Sie die Reihenfolge der Vorstellungen nach Signalstärke. Die stärksten Threads gehen zuerst raus.

- Keine Sammelvorstellungen: Eine Sammelmail an zwanzig Investoren mit angehängtem Pitch-Deck der Kohorte wird ignoriert. Auch kurze Einzelvorstellungen konvertieren.

5. Der Follow-up-Hub der ersten 14 Tage

Der Demo Day ist nicht der Ort, an dem Deals geschlossen werden. Die folgenden vierzehn Tage sind es. Bauen Sie einen geteilten Follow-up-Hub mit drei Artefakten.

- Founder-Dashboard: Pro Startup: Aufnahme des Pitches, Liste der Investoren mit Status (kalt, warm, heiß, getroffen, Soft Commit, Term Sheet) und eine einzeilige Notiz zum nächsten Schritt pro Kontakt.

- Vorlage für einen Mutual Action Plan: Ein schlankes Dokument, das Founder mit jedem Investor teilen, der das zweite Meeting erreicht. Es hält die nächsten zwei Schritte fest, weist Verantwortlichkeiten zu und nennt das Datum, an dem die Aufgabe abgeschlossen ist. Investoren, die einen schriftlichen Plan vor sich haben, antworten ungefähr doppelt so häufig wie ohne.

- Zentrales Postfach beim Veranstalter: Founder leiten Reaktionen der Investoren an eine Sammeladresse weiter, getaggt mit der Kohorte. Das Veranstalterteam beobachtet Reaktionsmuster und greift ein, wenn ein heißer Thread kalt wird. Investoren, die heißes Interesse signalisiert, aber binnen fünf Tagen kein Follow-up bekommen haben, erhalten einen Nudge vom Veranstalter, nicht vom Founder.

6. Review der Kohorte nach 90 Tagen

Neunzig Tage nach dem Pitch-Tag setzen Sie sich mit den Daten der Kohorte und der Investoren zusammen und beantworten genau eine Frage: Hat der Demo Day das Funding ausgelöst, oder ist es nebenbei passiert? Es ist das einzige Review, das Ihnen sagt, ob die operative Architektur tatsächlich gewirkt hat.

- Rückmeldungsschleife mit Investoren: Ein einzelner Net Promoter Score plus ein Freitext-Feld „Was würden Sie ändern?“. Werte unter NPS 30 bedeuten, die Auswahl lag daneben; über 50 kommen die Investoren wieder.

- Rückmeldungsschleife mit Foundern: Zwei Fragen. Wie viele Meetings hat der Demo Day gebracht? Wie viele dieser Meetings haben zu einem zweiten Meeting geführt? Das Verhältnis ist die wichtigste Einzeldiagnose für die Kohorte.

- Internen Bericht zur Kohorte veröffentlichen: Meetings pro Founder, Follow-up-Rate nach 14 Tagen, Funding-Velocity nach 90 Tagen. Nutzen Sie ihn als Briefing für die nächste Kohorte und kalibrieren Sie Phase 1 nach.

Das KPI-Cockpit für Veranstalter

Wer einen Demo Day nur nach Ticketverkäufen und Applaus auf der Bühne misst, optimiert in die falsche Richtung. Das folgende Cockpit enthält die vier Kennzahlen, die zuverlässig vorhersagen, ob eine Kohorte Funding bekommt.

- Meetings pro Founder: Der wichtigste Frühindikator. Unter acht vorgebuchten Meetings pro Founder schneidet die Kohorte fast immer schwach ab. Acht bis fünfzehn ist das gesunde Band.

- Net Promoter Score der Investoren: Eine einzelne Frage nach dem Event. Werte unter NPS 30 bedeuten, die Auswahl war nicht thesenkonform. Über 50 kehren dieselben Investoren beim nächsten Mal wieder.

- Follow-up-Rate nach 14 Tagen: Der Anteil der Founder, der binnen zwei Wochen mindestens ein Follow-up von einem Investor bekommen hat. Unter 60 Prozent ist ein Warnsignal, dass die operative Schicht (Vorstellungen, Hub, Mutual Action Plans) nicht funktioniert.

- Funding-Velocity nach 90 Tagen: Der Anteil der Kohorte, der innerhalb von neunzig Tagen eine Runde gestartet oder geschlossen hat. Unter 40 Prozent bei einem auf Series A ausgerichteten Demo Day deutet meist auf ein Problem in der Auswahl der Investoren hin: die Stage passt nicht.

Diese vier Werte, Kohorte für Kohorte gleich erhoben, sagen mehr über den Gesundheitszustand des Programms aus als jede Anekdote. Vertiefend zu den Begrifflichkeiten siehe unser Leitfaden „Was ist ein Demo Day“.

Wie Slush, Bits & Pretzels und YC ihre Demo Days strukturieren

Drei Flaggschiff-Formate zeigen, wie sich das Playbook in der Praxis ausbuchstabieren lässt, mit jeweils anderen Entscheidungen in jeder Phase.

- Y Combinator: Vier Batches pro Jahr, 250 bis 300 Startups pro Batch, zweitägiges Invitation-only-Format mit sehr kurzen Pitches von fünf Minuten und einem strukturierten Portal für die Buchung der Meetings. Die Kohorte unterschreibt gemeinsame NDAs, sodass Investoren dieselben Informationen zur selben Zeit sehen. Das verdichtet die Entscheidungsfindung.

- Slush, Helsinki: Eine offene Konferenz mit 25.000 Teilnehmenden statt eines geschlossenen Demo Days eines Accelerators, aber die Matchmaking-Engine produziert in zwei Tagen mehr als 20.000 vorgeplante 1:1-Meetings aus über 130 Ländern. Pitch-Slots sind länger (acht bis zehn Minuten plus Q&A) und laufen auf mehreren Bühnen parallel. Die zentrale Plattform für die Meetings übernimmt die Funktion der Auswahl.

- Bits & Pretzels, München: 7.500 Teilnehmende, davon mehr als 1.500 Investoren mit 390 Milliarden Euro AUM. Vorgeplantes Matchmaking trifft auf das Oktoberfest-Tischmodell, sodass zwei parallele Kanäle für Meetings entstehen. Die Informalität senkt den Zugang zu Investoren, die eine kalte Anfrage über LinkedIn nie annehmen würden.

Das Muster ist über alle drei Formate gleich. Die Bühne der Pitches ist die Schlagzeile; die Plattform für das Matchmaking ist der Motor. Wer nur die Schlagzeile kauft, bekommt Applaus. Wer den Motor kauft, bekommt Follow-ups.

Fünf Fehler, die Veranstalter immer wieder machen

- Den Pitch als Produkt behandeln: Der Pitch ist Signal, kein Ergebnis. Ein hervorragender Pitch ohne Architektur für das Follow-up ist eine verlorene Stunde.

- Masse statt Entscheider einladen: 600 Associates klingen nach Erfolg, sind aber keiner. Achtzig Partner mit Investitionsbefugnis bringen mehr Meetings.

- Die Matchmaking-Plattform zu spät öffnen: Drei Wochen vorher ist das Arbeitsfenster. Drei Tage vor dem Demo Day erzeugen unausgeglichene Kalender und ausgebrannte Founder.

- Keine Rückmeldungsschleife: Ohne den Net Promoter Score der Investoren und das Meeting-Verhältnis der Founder nach 90 Tagen startet die nächste Kohorte aus dem Bauch, nicht aus Daten.

- Tag 90 als Endpunkt behandeln: Die Beziehungen aus der Kohorte sind ein Asset. Founder, die eine Runde geschlossen haben, kommen als Mentoren zurück; Investoren, die einmal Qualität gesehen haben, kommen wieder. Planen Sie die nächste Kohorte mit den Daten, und das Netzwerk verzinst sich.

Wenn Sie einen Maßstab für gute Matchmaking-Software in diesem Kontext suchen, hilft unser Überblick zu den besten Apps für Event-Networking im Jahr 2026 bei den Auswahlkriterien aus Sicht des Veranstalters.

Solution: eine einzige operative Schicht hinter der Bühne

Die meiste Reibung im Playbook entsteht, weil viele Veranstalter es über fünf nicht-verbundene Werkzeuge betreiben: eine Tabelle für die Einladungsliste, eine Kalendersoftware für die 1:1-Buchungen, ein E-Mail-Programm für die warmen Vorstellungen, einen geteilten Dokumentenordner für den Follow-up-Hub und ein Umfragetool für Tag 90. Converve konsolidiert diese operative Schicht in einer Plattform, die Auswahl, vorgeplantes Matchmaking, Investor-Portal und Follow-up-Hub mit Analytik je Kohorte kombiniert. Damit verschwinden die Nahtstellen, an denen Leads typischerweise verloren gehen, und das Veranstalterteam arbeitet aus einem Cockpit statt aus fünf Dashboards.

Fazit

Ein Demo Day erzeugt Follow-ups, wenn er als Programm in sechs Phasen gedacht wird, nicht als einzelnes Event. Die Auswahl definiert den Funnel. Die vorgeplanten Meetings konzentrieren das Signal. Der Pitch-Block erzeugt den Moment. Das Fenster der ersten 48 Stunden wandelt das Signal in eine Vorstellung. Der Follow-up-Hub der ersten zwei Wochen verwandelt die Konversion in Momentum. Das Review nach 90 Tagen zeigt, ob das Programm gewirkt hat. Bauen Sie die Architektur einmal, messen Sie die vier Kennzahlen Kohorte für Kohorte, und der nächste Demo Day startet aus einer stärkeren Basis als der vorhergehende.

Wenn Sie besprechen möchten, wie Converve Demo Days in jeder Größenordnung trägt, von Batches in Acceleratoren bis zu Großkonferenzen, vereinbaren Sie eine Demo.

Häufig gestellte Fragen

Wie lang sollte ein Pitch auf dem Demo Day sein? Fünf bis zehn Minuten pro Startup sind der Standard, plus drei bis fünf Minuten Q&A. Manche Demo Days von VC-Firmen laufen auf drei Minuten, um mehr Founder in einen Nachmittag zu packen. Deckeln Sie die Zeit hart und lassen Sie eine sichtbare Uhr mitlaufen.

Wie viele Investoren sollten wir einladen? Entscheider schlagen Masse. Achtzig Investoren auf Partnerebene mit Investitionsbefugnis erzeugen mehr Meetings als sechshundert Associates. Bauen Sie die Einladungsliste gegen eine schriftliche These zur Kohorte, nicht als offene Ausschreibung.

Wie strukturiert man die Nachbereitung nach einem Demo Day? Behandeln Sie die ersten 48 Stunden als Fenster für die warme Vorstellung. Schicken Sie personalisierte Vorstellungen zwischen Investor und Founder innerhalb dieser Zeit. Bauen Sie für die zwei Wochen danach einen Follow-up-Hub mit Founder-Dashboard, einer Vorlage für den Mutual Action Plan und einem zentralen Postfach beim Veranstalter, das heiße Threads vor dem Erkalten auffängt.

Welche KPIs sollte ein Veranstalt