Demo Day: Investor-Overload vermeiden (Veranstalter-Playbook)

Ein Demo Day (der Abschluss-Pitch-Tag eines Accelerator-Programms, an dem die Cohort vor eingeladenen Investoren präsentiert) kippt am zuverlässigsten in einem einzigen Moment: Sie öffnen die Matchmaking-Plattform am Montagmorgen, schicken den Link an alle Fonds Ihrer Liste, und zehn Prozent der Anwesenden bekommen neunzig Prozent der Meeting-Anfragen. Die Partner der Top-Marken löschen die meisten ungelesen. Die Long-Tail-Fonds bekommen nichts und antworten im nächsten Jahr nicht mehr auf Ihre Einladung.

Das ist kein Kuratierungs-Problem. Die richtigen Investoren sind im Raum. Es ist ein Verteilungs-Problem, und nur Sie als Veranstalter können es lösen. Gründer können es von ihrer Seite nicht steuern. Investoren auch nicht. Die Mechanik liegt in Ihren Plattform-Einstellungen, Ihrem Einladungs-Kalender und Ihren Matching-Regeln.

Kurz zusammengefasst: Investor-Overload am Demo Day ist ein Verteilungs-Problem, kein Kuratierungs-Problem. Vier Hebel auf Veranstalter-Seite lösen es: gestaffelte Einladungs-Wellen (T0, T1, T2), harte Caps auf Anfragen und Meetings, Drei-Achsen-Fit-Scoring vor jeder Slot-Buchung, und ein Deflection-Mechanismus, der Pitches von überlasteten Fonds an eine kuratierte Long-Tail-Liste umleitet. Die gesunde Spanne bleibt in jeder Cohort gleich: acht bis fünfzehn vorab gebuchte Meetings pro Gründer, fünfzehn Meeting-Anfragen als Arbeits-Cap pro Investorenprofil.

Warum Investor-Overload überhaupt entsteht

Das Muster wiederholt sich quer durch Accelerator-Demo-Days, Pitch-Wettbewerbe und Venture-Firmen-Showcases. Drei Ursachen verantworten den größten Teil des Schadens.

Die erste ist die flache Einladungs-Liste. Jeder Fonds auf Ihrer Tabelle bekommt den Plattform-Link in derselben Mail, am selben Tag. Die Partner der Top-Marken sind bereits überbucht, bevor mittelgroße Fonds die Einladung im Postfach überhaupt bemerken. Die Plattform öffnet dreißig Sekunden lang fair und kollabiert danach in eine Warteschlange.

Die zweite ist das ungedeckelte Anfrage-System. Ohne explizite Grenzen schicken alle Gründer Anfragen an dieselben fünfzehn Markenpartner. Oben sieht es aus wie eine Denial-of-Service-Attacke. Unten herrscht Stille, und die Long-Tail-Fonds vermuten, die Plattform sei defekt.

Die dritte ist Single-Axis-Matching. Die meisten Plattformen behandeln Thesis-Fit als binären Filter und ignorieren Kapazität. Ein Series-A-Fonds ist technisch ein „Match” für eine Pre-Seed-Cohort, weil der Sektor passt, aber die Kapazität für Frühphasen-Tickets ist null. Der Slot wird trotzdem gebucht. Zwei Menschen verbrennen ein dreißigminütiges Zeitfenster, das keiner von beiden wollte.

Die Kosten sind nicht theoretisch. Y Combinator schleust in der aktuellen Cohort rund 196 Startups vor etwa 1.500 eingeladene Investoren auf eine einzige Bühne, und der Andrang nach dem Event ist real genug, dass YC vor zehn Jahren einen eigenen Matching-Algorithmus gebaut hat, um ihn aufzufangen. Slush 2025 produzierte in zwei Tagen mehr als 20.000 1:1-Meetings bei einem Verhältnis von einem VC pro zwei Gründer, weil genau die Matchmaking-Schicht auf Verteilung optimiert war. Bits & Pretzels München bringt 1.500 Investoren mit 390 Milliarden Euro Assets under Management in eine Halle, und der einzige Weg, das nicht kollabieren zu lassen, ist strukturierte Verteilung.

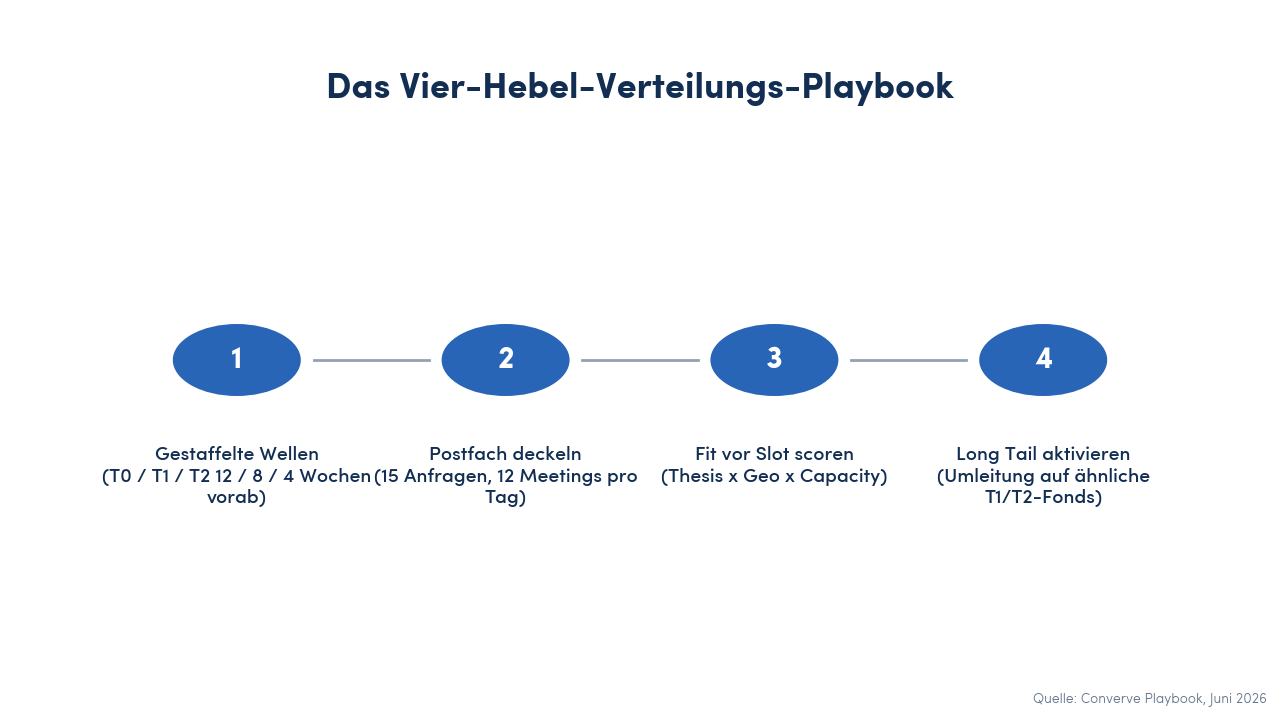

Das Vier-Hebel-Playbook für Verteilung

Jeder Hebel sitzt an einer anderen Stelle der Timeline. Wenn Sie sie in der richtigen Reihenfolge ziehen, kommt der Demo Day in einem bereits ausbalancierten Zustand an.

1. Gestaffelte Einladungs-Wellen: T0, T1, T2

Verschicken Sie keine einzelne Einladungs-Liste mehr. Teilen Sie Ihre eingeladenen Investoren in drei Wellen.

T0 ist Ihr Anker-Pool. Fünf bis zehn Lead-Stage-Fonds, deren Investitions-Thesis exakt zur Cohort passt. Sie erhalten die Einladung zwölf Wochen vor dem Demo Day, gemeinsam mit einem privaten Cohort-Briefing: anonymisierte Sektor-Verteilung, Stage-Mix, Ticket-Signale. T0-Fonds committen Slots zuerst, und ihre Zusage wird zum stillen Rekrutierungs-Signal für den Rest des Raums.

T1 ist Ihr Thesis-Fit-Ring. Zwanzig bis vierzig Fonds, deren öffentliche Thesis sich mit den Cohort-Sektoren und Stages überschneidet. Sie erhalten die Einladung acht Wochen vor dem Event. Wenn sie die Matchmaking-Plattform öffnen, sind die T0-Anker bereits auf der Teilnehmerliste sichtbar. Das beantwortet die „Lohnt sich das für meine Zeit?”-Frage, an der mittelständische Zusagen sonst scheitern.

T2 ist Ihr Long Tail. Corporate-Venture-Arme, Family Offices, regionale Fonds, Business-Angel-Syndikate. Sie erhalten die Einladung vier Wochen vor dem Event. Wichtig: T2-Fonds sind keine „Restposten”. Sie werden ebenfalls gegen einen expliziten Thesis-Fit ausgewählt, nur mit einer weiteren Sektor-Blende. Die vierwöchige Vorlaufzeit sorgt dafür, dass sie mit realistischen Erwartungen ankommen, welche Meeting-Anfragen sie bekommen werden.

Das Ergebnis: Der Raum füllt sich von der Mitte nach außen, statt von der lautesten Ecke nach innen.

2. Postfach deckeln, Kalender deckeln

Zwei Caps, beide für Gründer in der Plattform sichtbar.

Der erste ist ein harter Cap auf eingehende Meeting-Anfragen pro Investorenprofil. Fünfzehn ist die Arbeitszahl. Sie stammt aus der Investor-Day-Mechanik von Y Combinator, wo der Matching-Algorithmus durchschnittlich 5,18 Meetings pro Investor mit einem Maximum von fünfzehn und einem Median von vier produziert hat. Über fünfzehn Anfragen hinaus kollabiert das obere Ende des Trichters in Rauschen. Gründer müssen priorisieren, und genau das ist der Sinn der Sache.

Der zweite ist ein weicher Cap auf abgeschlossene Meetings pro Investor pro Tag. Zwölf ist die Arbeitszahl an einem eintägigen Demo Day, acht bis zehn bei einem Zweitagesformat. Die Studien zur Pitch-Konzentration sind eindeutig: Nach etwa einem Dutzend Pitches hören Partner auf, einzelne Gründer zu erinnern, und beginnen, auf Cohort-Ebene Muster zu erkennen. Genau das wollen Sie nicht.

Für Gründer liegt die entsprechende gesunde Spanne bei acht bis fünfzehn vorab gebuchten Meetings pro Person. Unter acht liefert die Cohort fast immer zu wenig Finanzierungs-Ergebnis. Über zwanzig können Gründer nicht mehr sauber nachfassen, und die Qualität jeder einzelnen Konversation sinkt. Tracken Sie diese Zahl über mehrere Cohorts, und Sie sehen, wie die Funding-Resultate mitlaufen.

3. Fit vor Slot scoren

Ersetzen Sie Single-Axis-Matching durch eine Drei-Achsen-Scoring-Matrix, die vor jeder Slot-Buchung läuft.

Die drei Achsen sind Thesis-Fit (investiert der Fonds tatsächlich in diesen Sektor und diese Stage), Geo-Fit (operiert der Fonds im Cohort-Markt oder hat einen Partner dort) und Capacity-Fit (ist der Partner verfügbar, ist der Gründer verfügbar, ist die Ticket-Spanne realistisch). Nur ein Triple-Match wird automatisch in den Kalender gebucht. Single- und Double-Matches landen auf einer Warteliste, die der Veranstalter manuell freigibt, wenn sich der Raum füllt.

Der Sinn ist nicht, Matching schwieriger zu machen. Der Sinn ist, die Erklärung sichtbar zu machen. Wenn ein Meeting gedrosselt oder umgeleitet wird, kann der Veranstalter dem Gründer zeigen, welche Achse nicht gepasst hat, und eine Alternative anbieten. Das ist der Unterschied zwischen einer Plattform, der Gründer vertrauen, und einer, an der sie via WhatsApp vorbeiarbeiten.

Auf dieser Operations-Schicht wird ein strukturierter Founder-VC-Matching-Rahmen aus der Theorie zu echten Kalender-Einträgen.

4. Long Tail per Deflection aktivieren

Wenn ein Top-Fonds seinen Cap erreicht, darf die Anfrage nicht verloren gehen. Sie wird auf eine kuratierte Alternative umgeleitet.

Bauen Sie vorab eine Deflection-Tabelle. Für jeden T0-Anker-Fonds listen Sie zwei oder drei T1- oder T2-Fonds mit ähnlichem Sektor-Fokus und Ticket-Korridor. Wenn ein Gründer einen ausgelasteten T0-Partner anfragt, schlägt die Plattform im selben Flow das Deflection-Ziel vor: „Partner X ist ausgebucht. Partner Y bei Fonds Z hat eine ähnliche Thesis und ist offen.” Der Gründer akzeptiert, ändert oder lehnt ab. So oder so: Die Anfrage wird zum warmen Lead für den Long-Tail-Fonds, statt in der Warteschlange zu verschwinden.

Den ökonomischen Effekt auf die Einladungs-Liste des nächsten Jahres unterschätzen die meisten Veranstalter. Fonds, die umgeleitete Meetings bekommen, kommen wieder. Fonds, die nichts bekommen, kommen nicht.

Lösung: Converve setzt eine Meeting-Matrix-Logik ein, die regelbasiert und auditfähig ist, statt eines Black-Box-Recommenders. Für Demo-Day-Veranstalter bedeutet das: Jeder Cap, jede Tier-Stufe, jeder Thesis-Fit-Filter ist explizit und vor dem Plattform-Start einsehbar. Wenn eine Anfrage gedrosselt oder umgeleitet wird, sieht der Veranstalter den Grund und kann übersteuern. Sprechen Sie mit unserem Team, um zu sehen, wie die vier Hebel auf einer einzigen Plattform laufen.

Die Zahlen, an denen Sie erkennen, dass es funktioniert

Das Verteilungs-Playbook taucht entweder in den Daten auf oder nicht. Tracken Sie drei Kennzahlen über mehrere Cohorts, und Ihr Raum zeigt Ihnen, ob die Hebel richtig eingestellt sind.

Die erste ist die Verteilung der Meeting-Anfragen über die Investorenprofile. Eine gesunde Cohort zeigt eine Long-Tail-Kurve, keinen Hockey-Stick. Wenn Ihre fünf stärksten Investoren mehr als vierzig Prozent aller Anfragen erhalten, sind die Caps zu weich oder die Einladungs-Wellen zu eng beieinander. Wenn das untere Quartil Ihrer Investoren keine einzige Anfrage bekommt, behandelt Ihr Drei-Achsen-Scoring sie als Investoren zweiter Klasse, obwohl sie für den Raum zahlen.

Die zweite ist die Akzeptanz-Quote der Deflection-Vorschläge. Gründer, die umgeleitete Matches in über sechzig Prozent der Fälle annehmen, signalisieren, dass die Alternativ-Empfehlungen glaubwürdig sind. Unter vierzig Prozent ist die Deflection-Tabelle falsch, in der Regel weil Thesis-Sektoren zu breit oder Ticket-Spannen unpassend sind.

Die dritte ist die Long-Tail-Return-Quote, also der Anteil der T2-Fonds, die die Einladung im nächsten Jahr annehmen. Das ist das langsamste Signal, aber das folgenreichste. Ein Demo Day, der diese Quote über siebzig Prozent treibt, hat Verteilung als strukturelles Problem gelöst, nicht als jährlichen Notfall.

Für die Cohort-Kennzahlen darunter (Meetings pro Gründer, Follow-up-Raten) liefert das Sechs-Phasen-Playbook für den Demo Day die KPIs, die neben diesen Verteilungs-Zahlen stehen.

Wenn das Playbook bricht

Drei Failure Modes tauchen zuverlässig genug auf, um sie einzuplanen.

Der erste ist, wenn die T0-Anker nicht committen. Wenn fünf Anker-Fonds zwei Wochen vor dem Event abspringen, kollabiert die gesamte Wellen-Struktur. Mitigation: T0 mit Faktor 1,5 überbuchen und frühe Zusagen als Meilenstein behandeln, nicht als Annahme.

Der zweite ist, wenn die Cohort kippt. Ein als Series-A geplanter Demo Day stellt sich als überwiegend Pre-Seed heraus, weil drei traction-starke Gründer abgesprungen sind, und der T0-Pool passt nicht mehr zum Cap-Table. Mitigation: ein kurzes Re-Screen-Fenster in den letzten vierzehn Tagen, in dem Sie zusätzliche Pre-Seed-Fonds nachladen und die betroffenen T0-Teilnehmer ehrlich nachinformieren.

Der dritte ist, wenn die Plattform-Einstellungen unter Druck überschrieben werden. Senior-Gründer wollen unbegrenzte Anfragen, Top-Partner wollen ihren Cap angehoben sehen, Sponsoren wollen ihren Fonds bevorzugt sehen, unabhängig vom Fit. Mitigation: Schreiben Sie die Caps in die veröffentlichten Regeln und verweisen Sie konsequent darauf. Sobald die Regeln verhandelbar werden, kippt die Verteilung zu dem, der am lautesten ruft. Genau die Situation, die das Playbook verhindern soll.

Häufig gestellte Fragen

Warum entsteht Investor-Overload an Demo Days überhaupt?

Weil die Matchmaking-Plattform für alle Investoren zur selben Zeit ohne Cap auf eingehende Anfragen öffnet und die meisten Gründer dieselben fünfzehn Markenpartner priorisieren. Das obere Ende des Raums bekommt mehr Anfragen, als es verarbeiten kann, das untere Ende fast keine. Die Ursache liegt in der Verteilungs-Mechanik, nicht in der Größe der Cohort.

Wie viele Meeting-Anfragen sollte ein Veranstalter pro Investor zulassen?

Fünfzehn ist der Arbeits-Cap, in Linie mit dem YC-Investor-Day-Algorithmus, der durchschnittlich 5,18 Meetings pro Investor und ein Maximum von fünfzehn Meetings pro Startup bei einem Verhältnis von etwa drei zu eins Investor zu Startup erzeugt hat. Über fünfzehn Anfragen wird das Anfrage-Signal zu Rauschen.

Was ist eine gestaffelte Einladungs-Welle?

Ein Einladungs-System, das den Matchmaking-Plattform-Link an drei Wellen von Investoren zwölf, acht und vier Wochen vor dem Event freigibt. T0 ist der Anker-Pool der Lead-Stage-Fonds, T1 der Thesis-Fit-Ring, T2 der kuratierte Long Tail. Die Wellen sorgen dafür, dass sich der Raum von der Mitte nach außen füllt.

Wie schützen Veranstalter Long-Tail-Investoren vor leerlaufenden Postfächern?

Indem Sie vorab eine Deflection-Tabelle anlegen. Wenn ein Top-Fonds seinen Cap erreicht, wird die Anfrage automatisch an einen ähnlichen T1- oder T2-Fonds mit gleichem Sektor-Fokus und Ticket-Korridor vorgeschlagen. Gründer akzeptieren, ändern oder lehnen ab. Der Long-Tail-Fonds bekommt einen warmen Lead, der Gründer ein Meeting, die Plattform bleibt ausbalanciert.

Worin unterscheiden sich Thesis-Fit und Capacity-Fit?

Thesis-Fit fragt, ob der Fonds in diesen Sektor und diese Stage investiert. Capacity-Fit fragt, ob der Partner verfügbar ist, der Gründer verfügbar ist und die Ticket-Spanne realistisch. Die meisten Plattformen scoren nur die erste Achse, weshalb ein Series-A-Fonds in einer Pre-Seed-Cohort landet, obwohl die Kapazität null ist.

Die Hebel ziehen, bevor die Plattform öffnet

Die vier Hebel sind einzeln nicht neu. Caps gibt es. Einladungs-Wellen gibt es. Thesis-Scoring gibt es. Deflection gibt es. Was an den meisten Demo Days fehlt, ist die Disziplin, alle vier vor dem Plattform-Start zu setzen und sie danach in Ruhe zu lassen.

Die Belohnung ist ein Raum, in dem jeder Investor einen Kalender hat, der die Reise rechtfertigt, jeder Gründer eine Meeting-Liste hat, die das Pitch-Training rechtfertigt, und die Long-Tail-Fonds bei der nächsten Einladung wieder Ja sagen. Das ist die Version eines Demo Days, die sich über die Funding-Geschwindigkeit der Cohort selbst trägt, nicht über den Beifall vor der Bühne.

Wenn Sie Ihren nächsten Demo Day planen und die vier Hebel auf einer einzigen Plattform laufen sehen wollen, sprechen Sie mit unserem Team über Converve. Wir gehen Tier-Setup, Cap-Konfiguration, Scoring-Matrix und Deflection-Regeln mit Ihren Cohort-Zahlen durch, und Sie entscheiden, ob das Playbook passt, bevor irgendein Vertrag steht.